搜狐娱乐专稿(李小狼/文)2024年的综艺市场,似乎走出了“没钱没爆款”的阴霾。

至少,爆款先来了。上半年有《歌手2024》,下半年有《再见爱人4》,这两档节目都是的热门综艺。

数据也略有回暖。据云合数据,综艺节目上半年的正片有效播放量整体呈上升趋势。

或许可以用“好了,但没完全好”总结这一年的综艺市场。

最本质的问题并没有解决。灵光乍现的爆款暂时还救不了综艺行业,金主们并没有回心转意。当招商难常态化,综艺人更需要一个可持续发展的新模式。

他们正在探索,也将继续探索下去。

01 “歌手”与“爱人”

先从两档热门综艺和它们所代表的赛道说起。

上半年,《歌手2024》率先盘活了综艺市场。先是“五旬老太守国门”,再是包括韩红在内大量歌手纷纷“申请出战”。

根据官方战报,这档直播音综,12期收视率三网第一,全网热搜超1.8万。有网友统计,播到第二期,这档节目的品牌赞助已经高达22个,广告片47支。

关注度、讨论度之高,堪称综艺界的“春晚”。

在年末回望,《歌手2024》的爆火,像主流华语乐坛落寞后的一次触底反弹。在部分缺乏硬实力的爱豆、流量歌手占领舞台后,观众苦假唱、修音久矣,而直播的形式,恰恰扯下了这块遮羞布,“全开麦、0修音”。尽管也有网友质疑节目存在修音,但直播这种近年来在音综里少见的模式,仍带动了观众的热情。

而在阵容中加入唱功一流但缺乏国际知名度的外国歌手,更是让这场综艺在互联网上,成为抒发民族情绪的通道。

或许也可以说,《歌手2024》是一次情绪加情绪的爆发。

以《歌手2024》为代表的音乐综艺,在今年同样迎来了爆发。

不完全统计,2024年播出的音综大概在25-30档左右,既有新综艺如《闪亮星电音》《闪光的夏天》,也有综N代如《披荆斩棘第四季》《新说唱2024》。

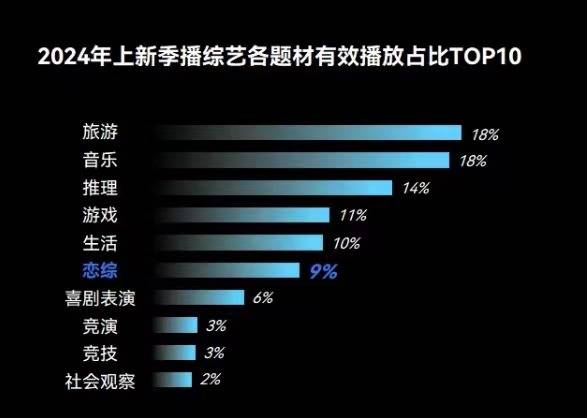

据欢网大数据,2024年卫视收视TOP20综艺之中,音综占比达30%。据云合数据,截至11月中旬,2024年上新季播综艺中,音综的有效播放量位居第一(与旅综并列),占比达18%。

下半年,《再见爱人4》则成为了新的“综艺春晚”。

在网友高涨的热情下,节目组顺势推出加速观看礼,花3元就能提前观看下一期节目的部分内容。最火的时候,3元一集的抢先版能达到880万 的播放量。

舆论场上,《再见爱人4》激发的讨论堪称现象级,涵盖的话题更是重量级——爹味、NPD、家庭主妇的现状与困境、被全方位审判的素人女性、反对围剿素人女性、婚姻中的权力与地位、综艺的剪辑之道……

它既当下又现代,它既让人共情又让人厌烦,它既是女性的也是男性的。或许正是因为《再见爱人4》如此包罗万象,所以才能成为年度大爆综艺。

而以《再见爱人4》为代表的恋综,今年的关键词则是稳中向好。

据云合数据,2024年,各平台上线恋综13部,较23年增加1部,较22年减少9部,但有效播放占比提升至9%,在今年上新季播综艺中,排名第六。

市场上,恋综基本以综N代为主,各大平台都有重点打造的恋综IP,如腾讯的《心动的信号》《半熟恋人》,芒果的《再见爱人》,优酷的《怦然心动20岁》等。

发展至今,恋综已成功培养一批受众,基本以21-33岁的女性为主。

在很多网友还未曾听闻“彭高翁清雅”的名字时,恋综观众已经把这对CP线下BE的新闻送上了热搜第一。这侧面验证了恋综的整体生存现状——受众或许没那么广,但忠实且固定。

从这个角度看,恋综或许还会继续坚挺下去。

02 变化与自救

两大热门综艺之外,今年的综艺市场还有一些新的变化。

最明显的变化,是喜剧综艺的高调回归。脱口秀在主流舆论场缺席的一年后,几大平台在今年打响了喜综回归战。

《喜人奇妙夜》率先打响第一枪。这档由米未出品的喜剧综艺,延续了《一年一度喜剧大赛》的赛制,主打“素描喜剧”(即sketch),最终在豆瓣拿下7.5分。随后《喜剧之王单口季》和《脱口秀和Ta的朋友们》两档脱口秀综艺的同期对打,将喜综回归战拉入高潮。

相较之前,这两档脱口秀综艺都有不小的进步。

首先是赛制的进化。在《喜剧之王单口季》中,明星的重要性被大大降低,他们的投票不再能决定选手去留,这既避免了某些嘉宾被骂,也让比赛更公平。

其次是对新人演员的挖掘与资源倾斜。两档节目中都有不少新人演员的身影,尤其是《喜剧之王单口季》,让已成名的老选手当队长,上台演出但不参加比赛,位置留给新人。

最后是与当下火热的女性话题的有机结合。两档节目中,都出现了不少优秀的女性选手,如小鹿、唐香玉、鸭绒等等。

这样的改良,也使得这两档节目无论热度还是口碑,都取得了不错的成绩。

不难发现,喜剧综艺已经成为各平台/卫视正在重点布局的又一赛道。

浙江卫视入局开心麻花团综,彰显了其加码喜综赛道的决心;平台方面,《轻轻松松喜剧节》《喜剧大会》《抖包袱大会2024》《今晚开放麦2》《单排喜剧大会》《开播!情景喜剧3》《今晚有演出》《跨界喜剧王·抖包袱大作战》《我和我的家乡》等各种形式的喜综均已上线或正在筹备中。

这两年,综艺行业还加深了“综艺 ”的探索,即在一档综艺中叠加多种不同元素。

旅游、音乐、推理、喜剧、恋爱,女性、游学、地域特色,都能进行排列组合。

旅游是最好用的万金油,几乎可以包容一切其他元素,如旅游 音乐有《音你而来》《友趣的日子》《鲜活唱游团》,旅行 恋爱有《再见爱人》,旅行 学习有《跳进地理书的旅行》,旅行 游戏有《哈哈哈哈哈》《现在就出发》……

其他如女性 推理有《女子推理社》,推理 喜剧 地域特色有《惊叹俱乐部》,音乐 地域有《乐在其中》《听!冰雪的声音》,恋爱 地域有聚焦大湾区的《心动的信号7》,喜剧 恋爱则有正在筹备中的《恋爱般的喜剧》……

越来越细分的垂类综艺是大趋势,我们在之前的综艺行业年度观察中已经提过。但叠加新元素的做法,某种程度上,也是一种行业的自救探索。

之前的年度综艺观察中,我们还提到综艺的形式在自我进化,以《毛雪汪》《闪亮的日子》为代表的一批微综艺崛起且市场表现不错。

到2024年,微综艺已成为新的流行趋势。据云合数据,2024上半年,小体量微综占比显著增多,部数占比提升5个百分点。

各大平台都在争抢这个赛道。腾讯在今年春季推出“微综艺计划”,目前已上线《海、渔村和三个笨蛋》《超甜搭档》两档节目;爱奇艺在12月初也官宣了“微综艺计划”,并公布了25个节目;芒果则在11月发布了包含120 微剧微综的片单。

微综艺的时长通常在60分钟以内,体量小,相对的成本也会更低。制作上相对较低的门槛,也让其更加灵活,在对热点的追赶上更迅速,如爱奇艺计划在25年春节期间推出《年年友好食》,其片单中的《跟着留子回中国》《超大号美人》等节目,全都精准踩中当下的热点。

或许,我们可以将其看做是综艺在短视频时代的顺势而为,打不过,就加入。

03 但没完全好

有了爆款与新的、积极的变化,综艺行业变好了吗?

或许还没完全好。

最直观的是招商。在这方面,今年甚至不如去年。击壤数据显示,2024年上半年,电视综艺和网络综艺的招商数量,整体呈下降趋势。

只有综N代的招商情况相对乐观。击壤数据显示,2024上半年,电视综艺招商TOP20中,综N代占比超六成,网综招商的TOP10中,综N代占比六成。

据不完全统计,综N代中,《歌手2024》共拿下30个品牌合作,《种地吧2》拿下26个。有受众基础和IP认知度的综N代,已成品牌方最优先、最安全的选择。

但寒冬之下,即便是综N代不也保险。恋N代《怦然心动20岁4》、有许凯、彭昱畅、陈哲远等明星加盟的《密室大逃脱6》等综艺都没有逃过裸播开局。

《2024中国广告主营销趋势调查报告》中,某饮料品牌称2024年“整体预算偏保守谨慎,根据市场波动灵活调整”,某汽车品牌则表示“老板的要求就是用更少的钱来达到更好的效果”。

更少的钱,更保守谨慎的投放选择,这也是综艺行业正面临的招商现状。

今年较明显的追投现象也说明了这个问题。《歌手2024》开局仅6个品牌赞助,节目第一期爆了之后,才有更多品牌方跟进。另一爆款综艺《再见爱人4》亦是如此。金主们如今对待综艺节目的态度,是有待观望,谨慎投放。

当然,这并不仅仅是综艺行业的问题。整个长视频产业,都面临相似的问题。

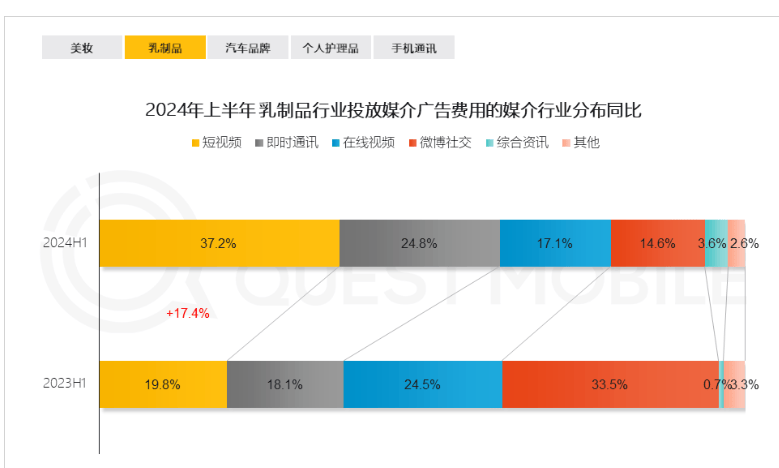

在短视频的冲击下,不光是抢夺用户,在抢夺金主方面,长视频也不再占优势。据QuestMobile数据,今年上半年,乳制品行业在综艺方面的广告费用,占比仅有17.1%,去年同期数据为24.5%。

相应的,乳制品行业在短视频渠道则增加了预算——去年同期广告费用占比为19.8%,今年则增长至37.2%。

必须面对的现实是,爆款救不了综艺,它甚至连芒果超媒都难以拯救——芒果超媒2024年三季度财报显示,其第三季度的净利润为4.59亿,同比下滑27.41%。

以目前的大环境,综艺行业几乎不可能再回到动辄上亿冠名的黄金时代。

04 会员套娃与内容乏力

面对没钱的困境,综艺行业今年持续探索的解法是TO C——从让品牌买单,转变为让观众买单。

三四年前,市面上的综艺节目大多采取正片免费,加更等内容需要会员付费的模式;或者仅是VIP可提前看。而现在,很多综艺变成了VIP内容,提前观看已成SVIP用户的福利。

会员模式确实能够缓解招商压力。当初裸播到底的恋综《半熟恋人》,其制片人在采访中表示这档综艺凭借会员收入已经覆盖了成本。

发展到2024年,会员已经开始无限套娃。先是VIP,再是SVIP,现在是单集付费。

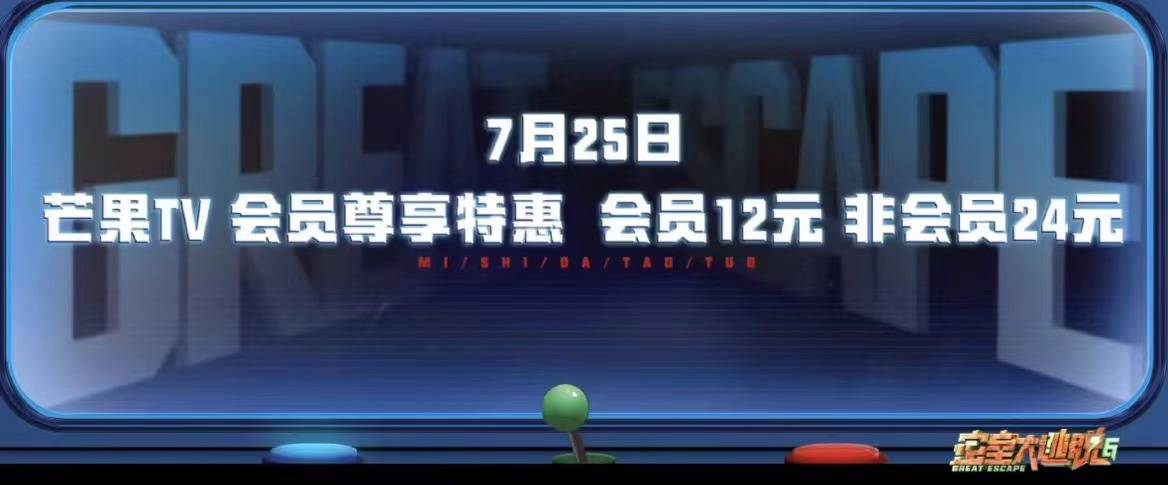

上文提及的开局无赞助裸播的《密室大逃脱6》,就尝试了单集付费的模式。要想第一时间观看预热节目《超前聚会:特调小队新旅程》,需要单独付费。即便是SVIP用户,那也是另外的价钱。

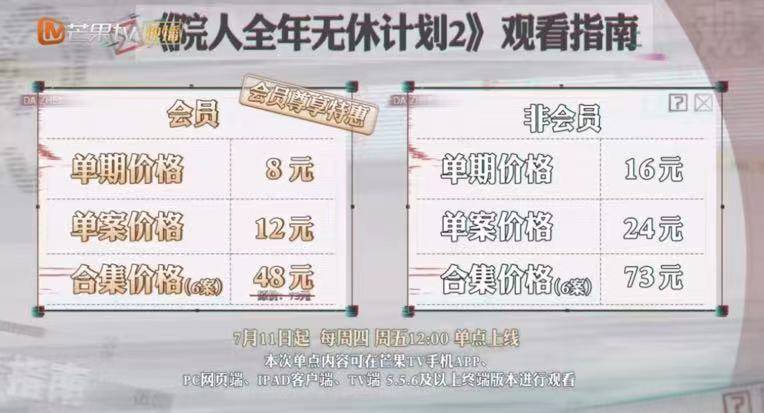

《密室大逃脱IP对撞记》《披荆斩棘4》《院人全年无休计划2》等综艺,均采取了不同的付费模式。其中《院人全年无休2》更是重量级,采取每集付费模式,会员尊享单期8元的特惠价格。观众要想第一时间看完全部6个案子,打包价48元。

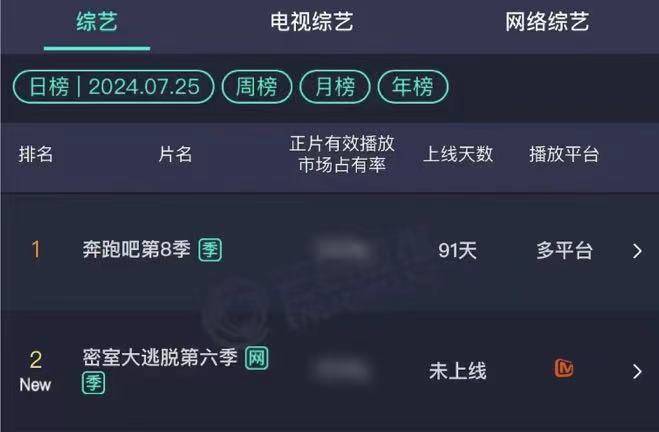

付费效果整体来看是不错的。如预热节目收费的《密室大逃脱6》,上线后很快登上了云合数据霸屏榜第二名。

某种程度上,这是好事。综艺行业陷入艰难前行的局面,年年哭喊招商难,正是因为其过于依赖品牌广告的商业模式。

太依赖广告,导致综艺行业抗风险能力很低,一旦招不到商,项目就难以落地,也会导致整个市场过于依赖综N代,新综艺难出头。同时广告商话语权增大,有时还会对节目口碑造成影响,比如《歌手2024》被吐槽“在广告里听歌”,《声生不息·大湾区季》中硕大的广告logo严重破坏舞台美感。

增加了TO C的商业模式,起码多一个保障。但到达用户层面,很多观众对这种付费模式并不买账,并将之视作“割韭菜”行为。

观众心理不难理解。毕竟,在VIP的基础上设置SVIP已是变相再付费,而在SVIP的基础上,还有单独付费。不少观众在一些吐槽付费模式的帖子下,甚至会分享免费盗版资源以示不满。

本质问题在于,商业模式的转变,并没有促使综艺在内容上同样做出转变。换言之,让观众心甘情愿地买单,是需要有好内容的。而你们有好内容吗?

或许有,但肯定不多。

每集付费的《院人全年无休计划2》,在豆瓣上的评价并不算高。现如今综艺推行的付费模式,依靠的仍是粉丝经济,而非内容。

观察不难发现,这些采用了付费模式的综艺,基本都有固定受众且粉丝粘性极高。尤其是能每集付费的《院人全年无休计划2》——从《名侦探学院》走出来的“院人”,早已拥有小众但忠诚、固定的粉丝群。

包括一些需要付费的剧集团综,如《与凤行》团综《推市营业中》,瞄准的也是粉丝群体。

回到内容,市场的主流仍是复制爆款,顶尖创意在国产综艺里是稀缺的。

靠9分 超高口碑起家的《再见爱人》系列,能在韩综里找到类似创意的《我们离婚了》;这两年表现较不错的新IP《女子推理社》,则是购买了韩综《女高推理班》的版权。

《歌手2024》的直播模式火了之后,下半年紧急上新一批直播音综,如《我们的歌》《百分百歌手》等。

我们的综艺行业,也未形成一套成熟且高效的制作流程,换言之,流水线生产的质量不够稳定。就像《花儿与少年·丝路季》在豆瓣拿下9.3的高分,而同个导演制作的《花儿与少年6》豆瓣3.9分,仿佛前者的高口碑是误打误撞。

有网友说《花儿与少年·丝路季》全靠几位气场相合的嘉宾支撑。这揭示了综艺行业的另一个问题,过于依赖嘉宾。依赖嘉宾的星光,也依赖嘉宾的综艺感与个人魅力,甚至还依赖嘉宾能带来的争议话题。

下半年的大爆综艺《再见爱人4》,靠麦琳得到了前所未有的话题、流量与钱,但当一位素人女性被推至风口浪尖,被全方位无死角的观察、审判,需要思考的是真人秀伦理问题。尤其在如今的赛博审判时代,黑红出圈的弊端只会越来越明显。

从TO B到TO C,是综艺行业对多元商业模式的有效探索。如何让内容匹配TO C的商业模式,是综艺人在2025年需要持续探索的问题。