财联社10月12日讯(编辑 刘晨 李响)万众期待的财政部新闻发布会今天召开,干货满满。财政部部长蓝佛安就地方专项债额度、中央财政预算、隐债化解、房地产等多方面市场关注问题进行解答。受此影响,10年国债活跃券收益率走出“深V”行情,振幅接近3bp。

化债力度巨大,隐债化解进程已达50%,后续政策空间仍可期待

财政部部长蓝佛安表示,2023年末全国纳入政府债务信息平台的隐性债务比2018年摸底数减少了50%。拟一次性增加较大规模债务限额,置换地方政府存量隐性债务,加大力度支持地方化解债务风险。相关政策待履行法定程序后再向社会做详尽说明。

蓝佛安指出,中央财政还有较大的举债空间和赤字提升空间。目前增发国债正在加快使用,超长期特别国债陆续下达使用,后三个月,各地共有2.3万亿元专项债资金可以安排使用。财政部将有效补充地方政府综合财力4000亿元。下一步将强化库款调度,对库款紧张的地方,中央财政通过提前调度的方式,予以适当支持,督促省级财政部门加强库款监测,增强基层财力保障能力。

多处表述涉及房地产,专项债用于土地储备已在研究

在稳地产政策方面,财政部副部长廖岷表示,下一步将积极研究出台有利于房地产平稳发展的措施,主要有三方面考虑:一是允许专项债用于土地储备,主要是考虑到当前闲置未开发土地较多,支持地方政府运用专项债回收符合条件的闲置存量土地,利于减少闲置土地,增强土地供给调控能力。 二是支持收购存量房,加大保障性住房供给,考虑到当前已建待售住房较多,将采取用好专项债收购存量商品房,并继续用好保障型安居工程补助资金,支持方向进一步优化调整,适当减少新建规模,支持地方更多通过消化存量房方式收购。 三是及时优化完善相关税收政策,正在抓紧研究明确和取消普通住宅和非普通住宅标准相衔接的增值税政策。

财政部副部长王东伟也表示,扩范围方面,一是将研究完善专项债投向清单管理,增加用作项目资本金领域,二是用好专项债支持收购存量商品房用作保障型住房,三是支持前瞻性、战略性新兴产业。同时,也将加大对经济大省的专项债支持力度,额度分配向项目准备充分、投资效率高的地区倾斜,深入探索专项债提前偿还,研究建立健全偿债备用金制度。

10月9日,央行曾公告,央行和财政部已就央行国债买卖建立联合工作组,并于近日召开工作组首次正式会议,确立了工作组运行机制。会议认为,央行国债买卖是丰富货币政策工具箱、加强流动性管理的重要手段。下一步,两部门将统筹发展和安全,继续加强政策协同,不断优化相关制度安排,在规范中维护债券市场平稳发展,为央行国债买卖操作提供适宜的市场环境。

华夏新供给经济学研究院创始院长贾康对媒体表示,增量财政政策的一大要领还是侧重投资,而且是以长期公债来支持政府更好地做其适合做的有效投资。至于财政政策发力的规模,要注意分量。比如,2008年我国推出4万亿元一揽子政府投资经济刺激计划,相当于当年全国GDP的1/10以上,而中国2023年GDP已超126万亿元,现在加大国债规模筹资,安排到4万亿,甚至10万亿,也并算不夸张。而且中国的基础设施项目“俯拾皆是”,城中村改造和旧住宅改造、教育医疗养老和循环经济建设等都需要大规模投资。

瑞银亚洲经济研究主管、首席经济学家汪涛认为,短期内更合理的财政刺激预期规模是1.5-2万亿元,包括支持居民和企业部分,以及填补地方政府收入和融资缺口(及偿付对企业欠款)。对于2025年,在目前的基准预测假设的基础上(1.5万亿元特别国债、4万亿元地方政府专项债、一般公共财政预算赤字率3-3.5%),财政政策还可能额外扩张2-3万亿元,支持领域包括加大财政支出和对居民部门的支持、地方融资平台债务重组和对重要结构性领域的财政支持等。如果美国在2025年下半年大幅提高对华产品关税,财政支持规模可能会更大,或会扩大到为房地产去库存和为出口商提供资金支持。

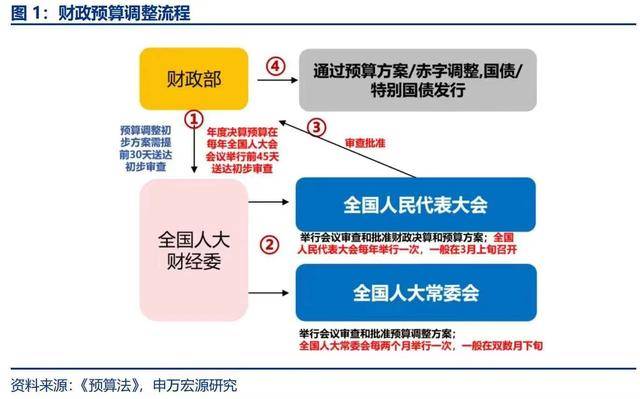

申万宏源证券首席经济学家赵伟在研报中表示,谋划增量政策,核心在于筹集增量财力。回顾过往,年中筹集增量财力或可分为两类,一类不涉及预算调整,落地速度较快、相对灵活,另一类涉及调增政府债务限额,政策空间较大,须经过全国人大常委会审批。当前中央预算稳定调节基金剩余规模或在1500亿元左右,或可补充中央财力。此外,动用政府债务结存限额也不涉及调整债务预算;2023年底,中央政府债务结存限额约8300亿元,地方债务结存限额仍有近1.4万亿元。新增国债、增发特别国债等补充财力空间较大、近年均在万亿量级,但须经人大常委会审批,审批后发行和落地使用或需一定时间。2023年10月下旬,中央再度增发一万亿元国债,但分配使用更多在2023年末及2024年一季度。

债市利率先跌后涨,利空出尽逻辑失败

财政部新闻发布会期间,银行间主要利率债走出“深V”反转行情,10年国债活跃券从早盘的2.135%附近先下行至2.115%附近,但随着会议召开利率缓步上行至2.14%。截至发稿时间12:00,10年国债活跃券利率报2.1325%,30年国债利率报2.295%。

某期货公司交易员对财联社表示,会议之初并没有公布具体的增量规模,所以债市习惯性走出利空出尽逻辑,但随着财政部相关领导的发言,债市分歧渐起,尽管非银今天休息,10年国债和国开债的活跃券交易量仍达到450笔左右。后续具体额度出台可能要等三季报和经济数据出台。在此之前债市仍有预期空间可以博弈。

以924新政为冲锋号,投资者风险偏好激进,权益市场行情狂飙,近半个月以来债市也随之大起大落。

9月24日到国庆节前的最后一个交易日,10年期国债活跃券收益率从2.035%附近一路上行至2.1575%,累计上行幅度超过12bp。超长端则更为夸张,30年期国债活跃券收益率从2.1375%最高上行至2.435%,上行幅度约30bp。

节后开工更是政策频出,进入加速落地阶段。10月8日开始上交所延长了接受指定交易申报指令时间。国家发改委宣布,明年要继续发行超长期特别国债,并优化投向。在年内提前下达明年1000亿元“两重”建设项目清单和1000亿元中央预算内投资计划。10月10日“证券、基金、保险公司互换便利”落地,首期操作规模5000亿元。

但在权益市场回调以及银行间市场流动性持续宽松的共同作用下,本周债市情绪企稳,10年国债活跃券利率从节前高点2.24%附近缓步下行至2.17%左右。

(财联社 刘晨 李响)