智通财经APP获悉,9月27日,硅业分会发布8月份硅产业链价格分析。9月份工业硅现货价格整体持稳,市场整体成交清淡,多以交付前期订单为主。月初大厂连续两天上调报价,对市场情绪有一定的提振作用,工业硅报价上调,市场成交重心略有上移,但整体下游依旧维持谨慎态度观望,采购仍以刚需为主,成交量较少,价格上涨乏力,价格持稳。

供应端,西北地区稳定生产,产量持稳,西南地区计划在10月初开始逐渐停炉减产,整个9月份产量变动较小,实际减量将在10月份体现。三大下游需求,有机硅和多晶硅对工业硅需求小幅增加,铝合金厂虽结束休假,但仍是维持少量按需采购,整体需求小幅增加。

9月份市场询单热情不高,且盘面价格处于底部震荡,现货价格承压。10月份西南减产,但整体减量有限,且北方地区有新增产能投放,整体供应量平稳;需求端,有机硅开工率预计维持高位,多晶硅厂家按计划生产,铝合金厂按需采购,整体需求变动较小。在短期内,供需基本面未有明显改变,预计价格仍以短期震荡为主。

2024年9月多晶硅价格整体持稳,仅N型硅料维持涨势。月内N型多晶硅价格从4.13万元/吨小幅上涨至4.17万元/吨,涨幅0.97%。价格出现上涨的原因主要为下游企业补库。8月底、9月初时硅料供应处于低点,头部硅料企业挺价意愿较为强烈,各品种硅料价格均出现小幅价格上调。月中龙头多晶硅企业先后签下几笔提价成交大单,拉动市场均价再度上涨。从目前的企业开工情况来看,10万吨及以上产能仅通威、协鑫、大全具备月产万吨及以上的能力,其余企业月度供应均处于低位水平,这也导致了签单成交价格出现较大分歧。

据统计,本月N型硅料最高价一直维持在4.4-4.5万元/吨,且该价格下多为大厂的小单散单,大单成交价则始终围绕在均价附近。其余企业签单面临更大压力,成交价格相对较低,N型低价区间同样维持在3.8-3.9万元/吨左右。截至目前统计,10月多晶硅预期排产基本以持平微涨为主,多晶硅供应量稳定上升,下游硅片排产未见明显回升。因此,未来多晶硅价格的波动点仍在于多晶硅期货上市及枯水期临近可能引发的囤货效应。

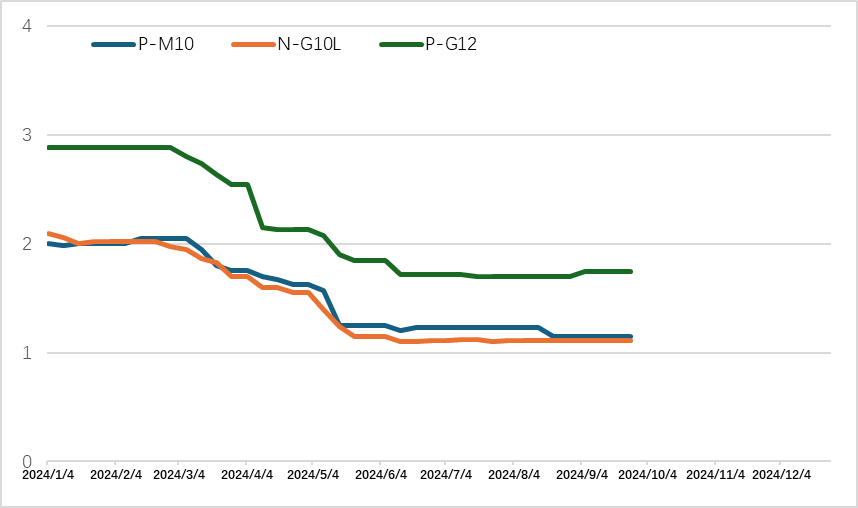

本月硅片价格基本维持平稳走势,其中P型G12单晶硅片价格从1.7元/片涨至1.75元/片,涨幅达2.94%,其余尺寸价格均维持不变。本月第一周G12系列硅片由于下游电池企业刚需采购,同时大尺寸硅片单瓦成本和良率相对有优势,因此P型G12硅片价格率先上涨,后三周随着博弈的持续,虽然硅片供应大幅减少,但市场悲观情绪仍在蔓延,使得下游电池企业暂未大规模集采备货。

分尺寸情况来看,G12系列硅片供应相对紧张,因此早在8月底率先涨价。相比之下,G12R系列硅片博弈进入白热化,截至9月底有两家企业接受1.3元/片的价格。而G10L系列硅片供应相对过剩,247mm对角线硅片向256mm对角线过渡阶段过程中积累部分库存,因此本轮1.15元/片的价格暂未有电池企业接受。

根据价格走势判断,国庆节前为一个重要时间节点,若电池企业假期维持正常生产,则需要提前备货硅片,需求刺激硅片价格有望上涨;若电池企业停工放假,则博弈或将持续至节后,短期内硅片将继续持稳运行。中长期来看,硅片供需关系持续改善,价格有望在四季度上涨。